Как накопить на первоначальный взнос по ипотеке

Анна и Сергей – молодожены. Они мечтают жить долго и счастливо, а ещё завести кота, сделать ремонт, выкинуть старый сервант и расставить мебель по своему вкусу. Но все эти маленькие радости семейной жизни им недоступны в съемной квартире. Поэтому ребята решили оформить ипотеку.

Анна присмотрела замечательную квартиру с большой кухней и балконом в спальном районе города за 3 млн. рублей. Но для оформления ипотеки требуется первоначальный взнос – 15% от стоимости квартиры – 450 000 рублей. Все совместные сбережения были потрачены на свадьбу. Как быстро накопить нужную сумму для первоначального взноса по ипотеке?

Поставьте цель

Первоначальный взнос по ипотеке — это часть стоимости жилья, которую вносит заемщик, чтобы получить ипотечный кредит. Сумма взноса является для банка гарантией платежеспособности клиента.

Посчитайте, какая сумма вам нужна. Минимальный размер первоначального взноса составляет 15% от стоимости квартиры.

Чтобы накопить нужную сумму, необходимо каждый месяц выделять часть из своего бюджета и откладывать ее. Например, чтобы накопить 450 000 руб., Анне и Сергею нужно ежемесячно откладывать 37 500 руб., и тогда через год они смогут оформить ипотеку.

Копите эффективно

Откройте накопительный вклад и перечисляйте на него определенную сумму. Это позволит дисциплинированно откладывать деньги без соблазна импульсивно потратить их на какую-нибудь внезапную покупку.

Если открыть вклад и ежемесячно пополнять его на 20 000 руб., за год вы накопите 240 000 руб. На ваши накопления будут начисляться проценты, что приумножит итоговую сумму.

Планируйте бюджет

Покупка квартиры – отличная мотивация для планирования и экономии бюджета.

Золотое правило распределения денежных потоков по принципу соотношения 50/20/30 — довольно простой метод, который существенно облегчает жизнь. Его суть заключается в разделении бюджета на три части:

50% — это повседневные траты, от которых никуда не уйдешь. Питание, оплата жилья, обучения, проезда и тд.

30% — вот это и есть та часть, которую нужно откладывать в счет первого ипотечного взноса.

20% — необязательные, но важные затраты, которые приносят радость: развлечения, путешествия и подарки близким. От них нельзя полностью отказываться.

Следите за расходами

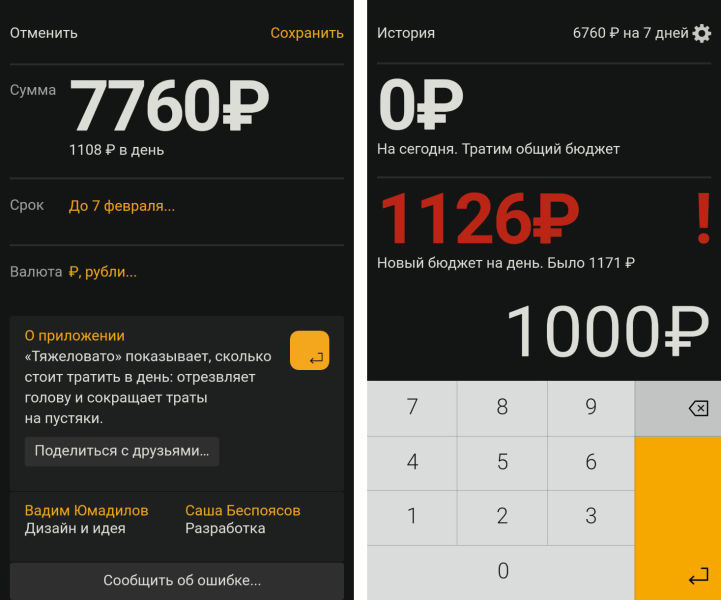

Вы можете записывать свои доходы и расходы в блокноте, а можете воспользоваться специальными приложениями. «Тяжеловато», «Дребеденьги», «Дзен-мани», «Умный бюджет» и другие – выберите наиболее подходящее для себя.

Принцип их работы прост – вы устанавливаете сумму бюджета, ежедневный лимит и записываете все расходы. Если превысили лимит, приложение пересчитает и сократит его, исходя из оставшегося бюджета. Если вы потратили меньше установленного прожиточного минимума, то сумма наоборот увеличится.

Планирование бюджета перестает быть занудным делом, а вы учитесь экономить в формате игры и становитесь более дисциплинированы в финансах.

Учитесь грамотно экономить

При покупке используйте дисконтные и бонусные карты везде, где это возможно. Вы сэкономите в среднем от 5 до 20% – вроде мелочь, но за год получается приличная сумма. Пользуйтесь картами с функцией cashback и накапливайте бонусы «Спасибо» – вы сможете вернуть себе до 6% от покупок.

Пользуйтесь купонами – существует множество сервисов, которые позволяют экономить. Например, вы сможете посетить выставку или театр со скидкой, сэкономить на тренажерном зале, маникюре или путешествиях.

Откажитесь от лишних расходов

Да, это тяжело и неприятно. Вы много работали и имеете право себя побаловать. Поездки на такси, заказ пиццы, поход с друзьями в бар, новые гаджеты, сигареты и сладости – эти приятные мелочи регулярно съедают ваш бюджет. Не стоит полностью от них отказываться, просто проанализируйте их и подумайте, какие из этих расходов можно сократить ради большой покупки.

Просто посчитайте. Не успеваете утром сварить кофе и покупаете его по дороге на работу за 200 руб.? За месяц вы тратите на бодрящий напиток 4 000 руб. В год – 48 000 руб.

Если вы решили копить деньги, забудьте на время о дорогих развлечениях. Посмотрите афишу бесплатных мероприятий, сходите в парк, прочитайте интересную книгу, отправляйтесь к друзьям на дачу или в гости к родственникам.

Оставьте походы в ресторан для особых случаев и научитесь готовить ресторанные блюда дома. И представьте, насколько приятно это будет делать в своей новой квартире!

Составляйте список покупок

Вспомните свои последние походы в магазин. Вам нужно было купить хлеб, яйца, молоко и помидоры. Вы же накупили ещё печенье, чипсы, колу, много других «вкусняшек» и пену для ванны с ароматом арбуза.

Долго хранящиеся продукты (сахар, крупы) покупайте в больших упаковках, так дешевле.

Скоропортящиеся продукты покупайте с запасом на 2-3 дня. Купите больше – есть риск, что часть придётся выкинуть.

Не покупайте дорогие вещи спонтанно

Спросите себя, почему вы покупаете эту вещь, и действительно ли она нужна вам. Это поможет вам отличить желание от потребности. Если не можете найти вразумительный ответ, положите вещь на место. Если есть сомнения, попросите отложить до завтра и обдумайте покупку дома в спокойной обстановке.

Внимательно изучите содержимое ваших шкафов

Возможно, вы поймёте, что вам не нужно покупать пятую по счету футболку для занятий спортом. Или окажется, что джинсы, которые вы купили 2 года назад и забыли про них, сидят на вас отлично.

Также вы обнаружите много ненужных вещей. Свадебное платье уже 2 года висит в шкафу? Продайте его. Кто-то подарил вам модную настольную лампу, но она не вписывается в ваш интерьер? Тоже продайте на авито. У вас появятся деньги на необходимые расходы или покупку действительно нужных вещей.

Сделайте хобби дополнительным источником дохода

Ваше хобби может приносить не только удовольствие, но и доход! Попробуйте совместить приятное с полезным – это может быть всё, что угодно: репетиторство по физике, фотосессии, маникюр, свадебные причёски или обучение игре на гитаре. Обязательно расскажите знакомым и на страницах в соцсетях о своих талантах.